Lorsqu’un chef d’entreprise décide de céder son activité à un repreneur, des droits d’enregistrement doivent être payés. En fonction du montant de la cession, ces droits d’enregistrement peuvent constituer une somme non négligeable pour l’acquéreur, c’est pourquoi nous vous invitons à les découvrir dans notre article.

Les droits d’enregistrement, qu’est-ce que c’est ?

Les droits d’enregistrement, que l’on peut aussi appeler droits de mutation, sont une taxe qu’il convient de verser lors de la vente d’un fonds de commerce, dont la valeur est supérieure à 23 000 €.

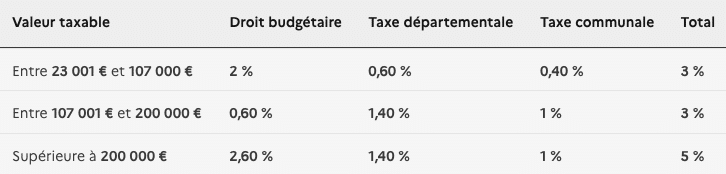

En réalité, les droits d’enregistrement se divisent en plusieurs taxes, la première étant collectée par l’État pour le droit budgétaire, la deuxième étant collectée par le département dans lequel se situe le fonds de commerce, et la troisième étant collectée par la commune dans laquelle vous vous situez.

Le montant des droits d’enregistrement n’est pas fixe : en l’occurrence, plus le montant du fonds de commerce est important, plus les droits d’enregistrement seront eux aussi importants. Dans le tableau ci-dessous, découvrez l’évolution des droits d’enregistrement en fonction du prix de vente du fonds de commerce.

Si l’acheteur fait l’acquisition d’un fonds de commerce pour un montant inférieur à 23 000 €, il n’est pas totalement exonéré de droits d’enregistrement : il sera dans l’obligation de régler 25 € minimum auprès de l’administration fiscale.

Notez que les droits d’enregistrement passent de 3 à 1 % si le fonds de commerce racheté au prix maximum de 107 000 €, et qu’il se situe dans une zone franche urbaine territoire entrepreneur (ZFU-TE) ou dans une zone de revitalisation rurale (ZRR).

Il existe également des cas particuliers, comme dans toute situation ayant un lien avec la fiscalité : c’est notamment le cas des « marchandises neuves », ou des reprises de fonds de commerce par l’entourage de l’entreprise et de son propriétaire (salarié ou membre de la famille).

L’acquéreur doit-il payer des droits d’enregistrement sur des marchandises neuves ?

Il est courant que le repreneur rachète le fonds de commerce, mais également les marchandises qui sont liées à ce fonds. Leur ajout influence directement la valeur du fonds de commerce, et peut par conséquent provoquer des droits d’enregistrement plus élevés en raison du changement de tranche.

En l’occurrence, les « marchandises neuves » sont exonérées de droit d’enregistrement, mais aussi de taxes additionnelles en cas de perception de la TVA. Pour rappel, peuvent être considérés comme étant des « marchandises neuves » tous les biens qui sont amenés à être vendus par l’entreprise dans le cadre de activité. Les matières premières, qui entrent dans la fabrication, peuvent être intégrées aux marchandises neuves.

Les cas spéciaux en fonction de l’identité des repreneurs

Un abattement de 300 000 € est possible sur la valeur du fonds si le repreneur est l’une des personnes suivantes :

Un membre de la famille du cédant (époux, partenaire de PACS, frère ou sœur, descendant ou ascendant).

Un salarié de l’entreprise, employé en CDI depuis au moins deux ans ou étant en contrat d’apprentissage au moment où l’entreprise est cédée.

De plus, les conditions suivantes doivent aussi être respectées pour bénéficier de l’abattement :

L’entreprise doit exercer une activité commerciale, agricole, industrielle, libérale ou artisanale.

Le vendeur doit avoir été propriétaire du fonds de commerce de son entreprise depuis au moins 2 ans.

Le repreneur devra poursuivre l’exploitation de l’activité de l’entreprise pendant les 5 années qui ont suivi la vente.

Et enfin, le repreneur devra assurer la direction effective de l’entreprise pendant ces 5 mêmes années.

Si l’une des conditions n’est pas respectée durant cette période, le repreneur devra alors régler les droits d’enregistrement dont il a été exonéré.

Doit-on payer des droits d’enregistrement lors d’une donation ?

Un fonds de commerce n’est pas systématiquement vendu – il peut faire l’objet d’une donation. Dans cette situation, cela doit être déclaré à l’administration fiscale dans un délai d’un mois après la signature de l’acte de donation. Plusieurs éléments doivent être communiqués, la liste est à retrouver sur le site du service public.

Les droits d’enregistrement perçus dans le cadre d’une donation se résument à un impôt, appelé droit de donation. Ils sont à payer par le repreneur – le donateur peut également les prendre à sa charge s’il le souhaite.

Pour les calculer, une estimation de la valeur du fonds de commerce doit être effectuée. Ensuite, les différents abattements doivent être calculés et déduits de cette valeur, avant que le barème d’imposition ne soit appliqué. Le barème est déterminé par le lien de parenté qui unit le vendeur et le repreneur.

Trouvez votre futur fonds de commerce avec Century 21 Ouest Commerces

Vous êtes entrepreneur et vous avez actuellement pour projet de reprendre une entreprise dans le Finistère ? Century 21 Ouest Commerces vous propose de nombreuses opportunités dans l’ensemble du département !

Restaurant, café, commerce : de nombreuses entreprises sont actuellement disponibles et en attente de leur repreneur. Profitez-en pour vous lancer dans une toute nouvelle carrière ! Nos équipes sont à votre disposition pour vous accompagner dans votre projet, apportant notre expertise pour trouver ensemble le fonds de commerce qui convient à vos ambitions, objectifs et valeurs.

Remplissez le formulaire de contact ci-dessous pour un rendez-vous avec l’un de nos conseillers, ou rendez-vous dans nos agences à Brest et à Quimper.